Il punto non è solo che “i noli salgono” o “ aspettare che passi” . Il punto è che, per un esportatore europeo verso il Medio Oriente, oggi il costo del business non è più solo il trasporto marittimo: è la somma di energia più cara, booking sospesi, surcharge straordinari, possibile scarico in un porto alternativo, attese ai confini, riemissione documenti e maggiore capitale immobilizzato in magazzino. In questi giorni con un brent Brent viaggiava intorno a 112 dollari al barile e il TTF europeo del gas era a 70 euro/MWh, livelli che riaprono un rischio inflattivo diretto per l’Europa e indiretto per ogni catena export energivora.

Le compagnie marittime, intanto, hanno trasformato il problema geopolitico in un problema operativo. Maersk ha annunciato un emergency freight increase di 3.000 dollari per container 40’ dry per i flussi world-to/from UAE, Qatar, Bahrain, Kuwait, Iraq, Oman e parte della Saudi Arabia. Hapag-Lloyd ha introdotto una war risk surcharge di 1.500 dollari per TEU, cioè circa 3.000 dollari per un 40’. MSC ha dichiarato, in alcuni casi, end of voyage, cioè la facoltà di fermare il trasporto nel primo porto sicuro, con 800 dollari per container di deviazione più costi di sbarco, handling e storage a carico del cliente. CMA CGM ha aggiunto anche un emergency fuel surcharge di 130 euro per TEU sui long haul head-hauls dal 16 marzo, con importi rivisti al rialzo dal 27 marzo.

Tradotto in termini operativi: il problema non è “arriverà o non arriverà la merce?”. Il problema è: dove verrà scaricata, con quanto ritardo, a quale costo finale e con quale responsabilità contrattuale.

Un caso concreto e realistico

Per rendere il quadro utile ecco un caso realistico: impresa italiana di macchinari e componentistica industriale, container 40’ dry da Genova, merce non pericolosa, 18-20 tonnellate, destinazione finale area Dubai/Jebel Ali oppure cliente nel Golfo servito via hub regionale. Un 40’ dry è il container standard da 40 piedi per merce “secca”, quindi non refrigerata. In condizioni ordinarie, una stima pubblica indicativa colloca Genova–Jebel Ali attorno a 1.940 dollari per un 40’ e Genova–Jeddah attorno a 1.700 dollari; i transit time tipici pubblici per queste rotte si collocano nell’ordine di 12-18 giorni.

Oggi però il viaggio “lineare” spesso non esiste più. I vettori stanno proponendo o imponendo corridoi alternativi: Jeddah/King Abdullah, Salalah, Sohar, Khor Fakkan, Fujairah, Khalifa/Jebel Ali, e in alcuni casi perfino porti indiani come Nhava Sheva o Pipavav come safe ports o punti di deviazione temporanea. Hapag-Lloyd e CMA CGM hanno formalizzato soluzioni via Jeddah o via Sohar/Khor Fakkan/Fujairah, con tratte finali via truck, feeder o land bridge.

Scenario 1: prossimi 6 mesi — fase acuta, costo prima della velocità*

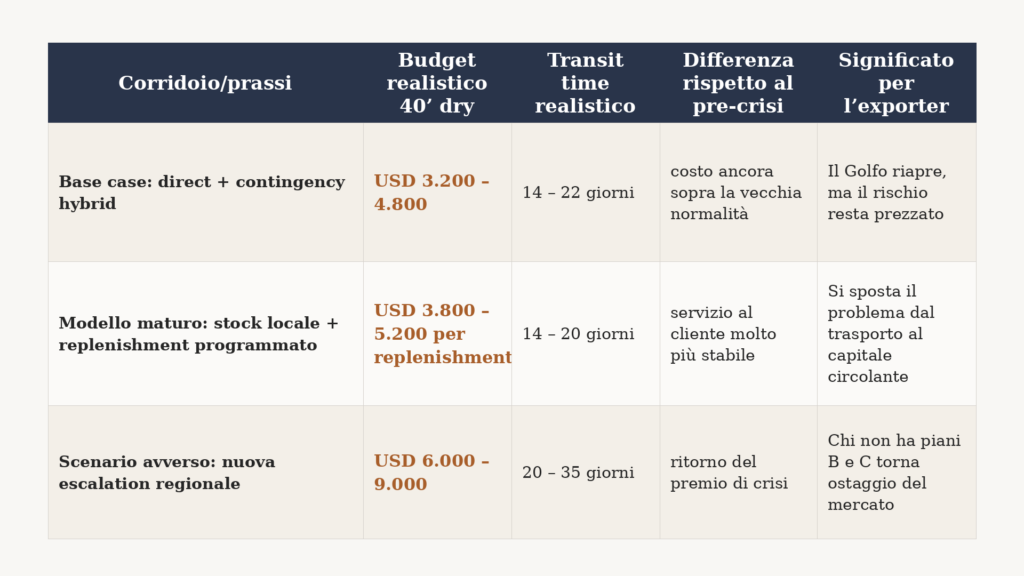

Nel semestre più vicino, il costo da mettere a budget non è più il “nolo marittimo”, ma il costo di continuità operativa. Per un 40’ dry verso il Golfo, un export manager prudente oggi dovrebbe ragionare su un extra-costo rispetto alla normalità fino a 3.500-6.500 dollari per container, con punte superiori se il container viene deviato o se la consegna finale richiede più di un attraversamento di frontiera. Queste cifre non sono speculative: nascono dal semplice fatto che al costo base devi sommare surcharge ufficiali da circa 3.000 dollari per 40’, fuel surcharge, handling e un’ultima tratta terrestre o feederizzata che prima non serviva.

Scenario 2: prossimi 12 mesi — fase di adattamento, il Golfo si serve “a corridoi”*

Dopo circa dodici mesi, il mercato passerà dal “subire” la crisi ad iniziarea a organizzarla. È qui che si farà la vera differenza tra chi esporta in modo tattico e chi esporta in modo industriale. Le imprese che avranno corridor agreement, forwarder forti e una minima presenza logistica locale riusciranno a comprimere il premio di emergenza. Le altre continueranno a comprare capacità spot, quindi pagheranno di più e con minore affidabilità. È una dinamica già visibile: le stesse compagnie hanno iniziato a trasformare la deviazione in offerta strutturata, ad esempio via Jeddah, Sohar, Khor Fakkan e Fujairah.

Scenario 3: prossimi 18 mesi — o normalizzazione parziale, o nuovo premio di rischio permanente*

Il punto più importante è questo: anche in uno scenario di allentamento, non tornerei a costruire il budget 2026-2027 come se il 2024 fosse la norma. Il rischio geopolitico è già entrato nel prezzo logistico del Golfo. Il vero scenario base, a mio avviso, non è il pieno ritorno alla normalità, ma una normalizzazione imperfetta, con un rischio strutturale che resta incorporato in noli, assicurazioni, clausole e lead time.

*Nota di metodo: le tabelle sono una stima di budget costruita sui costi base pubblici pre-crisi, sulle surcharge ufficiali di marzo 2026, sulle rotte alternative dichiarate dai vettori e sui tempi tipici delle tratte marittime e terrestri disponibili pubblicamente. Non includono dazi, IVA locale, inland italiano al punto di partenza né eventuali costi straordinari oltre le finestre di free time.