In 60 secondi: cosa cambia davvero

Il rischio “Golfo/Hormuz” non è più solo ritardi e sovrapprezzi, ma un sistema di accesso condizionato: corridoi, codici di autorizzazione, controlli e (in alcuni casi) richieste di pagamento/coordination con soggetti collegati all’IRGC.

Negli ultimi giorni si è aggiunto un secondo livello: enforcement esterno (blocco/interdizioni legate a porti e traffici iraniani), che alza di molto il rischio compliance + pagamenti lungo tutta la filiera.

Per le aziende, il collo di bottiglia resta pratico: assicurabilità e bancabilità (banche/assicuratori più prudenti → merce che non parte o incassi che slittano).

Sul lato energia, il mercato rimane “nervoso”: segnali di volatilità su strumenti proxy di petrolio/gas.

Cosa è cambiato negli ultimi 15 giorni rispetto all’articolo precedente

Nell’articolo precedente l’’asse era: corridoio/pedaggio + shock assicurativo (hull war e parti di P&I rinegoziate/cancellate) e rischio “doppio collo di bottiglia” (Hormuz + Mar Rosso).

Da allora, la dinamica si è “spostata” su tre punti operativi:

- Dalla “regola di passaggio” al “perimetro di enforcement”: CTP/ISW descrivono un quadro in cui gli USA mantengono un blocco su porti/vettori iraniani (attivo dal 13/04) e conducono azioni di interdizione anche fuori area, segnalando che il rischio non si esaurisce nello Stretto.

- Compliance più dura e più ampia: nuove misure USA colpiscono reti di procurement/logistica (anche in Paesi terzi come Turchia e UAE), rendendo più probabile che “anelli” intermedi (spedizionieri, broker, società di trading) diventino il punto di vulnerabilità.

- Negoziazione instabile → pianificazione difficile: la tregua/negoziazione appare intermittente e condizionata da dinamiche interne iraniane; tradotto per il business: non basare consegne critiche su “riaperture” annunciate, ma su slot/rotte già disponibili e assicurabili.

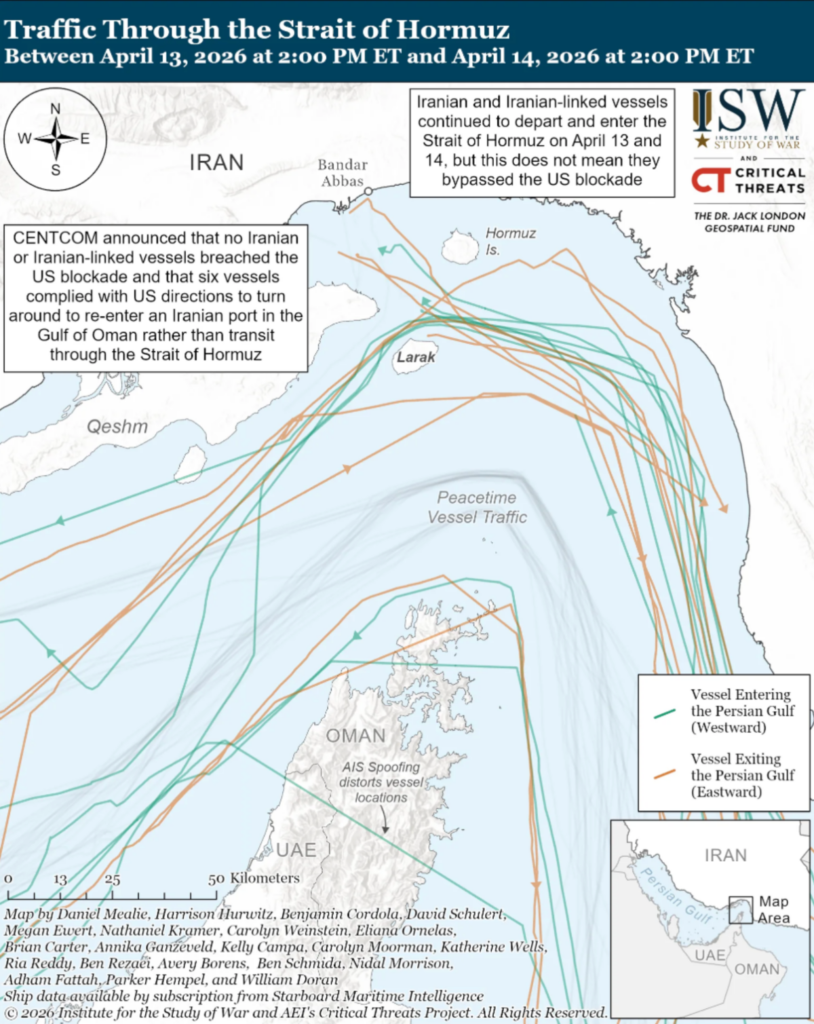

Mappa operativa aggiornata

Cosa mostra: linea di blocco e rotte di alcune navi “girate”/rientrate verso porto nel Golfo di Oman, a supporto dell’idea che l’operatività si stia giocando su corridoi + interdizioni.

Tre scenari

0–90 giorni: traiettoria, trigger, impatti business, cosa fare ora

Traiettoria plausibile: transiti selettivi e “a permesso”, con enforcement su traffici collegati all’Iran e rischio di episodi intermittenti (stop&go) più che chiusura totale continua.

Linea Rossa : estensione/irrigidimento del blocco; nuove designazioni/sanzioni su logistica e pagamenti; incidenti su navi o infrastrutture in area Golfo.

Impatti (macro):

- Manifatturiero: finestre di consegna che saltano per assicurazione/slot; revisione prezzi e condizioni di resa.

- Servizi: trasferte/operazioni regionali più fragili se aumentano avvisi di sicurezza e volatilità sui collegamenti.

- Prodotti agricoli: rischio su tempi e catena del freddo; maggiore sensibilità a ritardi e rincari energia/trasporto.

Cosa fare ora: “stress test” su ordini dei prossimi 30–45 giorni: la spedizione è assicurabile oggi? la banca la lavora senza escalation di controlli? (se no, attivare rotta/Incoterms alternativi).

90–180 giorni: traiettoria, trigger, impatti business, decisioni da preparare

Traiettoria plausibile: parziale normalizzazione dei flussi, ma con premio di rischio strutturale (assicurativo e compliance). Il “corridoio” resta leva politica: anche se si riapre, non torna “neutro”.

Linea Rossa: accordo politico che includa regole verificabili di libertà di navigazione; oppure, al contrario, cristallizzazione del blocco e ampliamento interdizioni.

Impatti (macro):

- Manifatturiero: scelta tra scorte/buffer vs competitività su tempi; ripianificazione forniture MENA.

- Servizi: riallocazione di fornitori regionali e clausole di continuità (BCP) più robuste.

- Agricoli: calendari più “larghi” e canali logistici multipli per evitare rotture.

Decisioni da preparare: doppia catena logistica (mare “standard” + opzione alternativa) e policy pagamenti più difensiva (es. conferme bancarie, milestone).

Oltre 360 giorni: traiettoria, implicazioni strategiche, scelte strutturali

Traiettoria plausibile: “nuova normalità” in cui i choke point diventano strumento di pressione economica (accesso condizionato, controlli, rischio sanzioni a catena).

Linea Rossa: istituzionalizzazione di permessi/pedaggi e consolidamento di pacchetti sanzionatori; riallineamenti regionali e posture navali più permanenti.

Scelte strutturali: ridisegno rete MENA (magazzini/partner), “no-go policy” su rotte/porti quando coperture guerra sono non standard, e procurement più diversificato per componenti critici.

Impatti trasversali per imprese italiane

Export (logistica, pagamenti, compliance/sanzioni, rischio cliente)

Più casi “grigi”: anche un intermediario logistico può esporre a rischio se collegato a soggetti sanzionati; aumentano richieste documentali (catena proprietà, destinazione, controparti).

Investimenti (tempistiche, rischio regolatorio, rimpatrio capitali/dividendi)

Il rischio non è solo operativo: cresce la probabilità di controlli su flussi e reputazione; utile allinearsi a canali istituzionali e advisory legale per Paese/controparti.

Catena di fornitura (rotte, tempi, assicurazioni, alternative)

Il gating factor resta assicurabilità e disponibilità di coperture guerra: senza, i vettori non imbarcano o rinegoziano condizioni.

Energia e materie prime (driver e implicazioni su costi)

Volatilità legata a rischio marittimo e escalation/regole di accesso; come termometro, i proxy su petrolio/gas mostrano movimenti giornalieri non trascurabili.

Decisioni consigliate (prossime 2 settimane): 5 mosse pratiche

- Audit Incoterms & clausole: chi paga surcharge/war risk, chi decide la rotta, quando scatta sospensione/forza maggiore.

- Check assicurativo “ex ante”: hull war + P&I + franchigie; alternative se arriva notice o condizioni peggiorano.

- Compliance sprint: screening rafforzato su clienti/banche/intermediari; traccia documentale completa (ownership chain, end-use).

- Pagamenti più robusti: ridurre esposizione aperta (acconti, L/C confermate, assicurazione credito dove possibile).

- Piano capacità: prenotare slot alternativi e buffer tempi; decidere quali ordini sono “must ship” e quali possono slittare.

Indicatori da monitorare (watchlist)

- Evoluzione del blocco/interdizioni e ampiezza geografica dell’enforcement.

- Regole IRGC di vetting/corridoio (codici, escort, richiesta documenti): impatta compliance e tempi.

- Nuove sanzioni su reti logistiche/procurement (anche in Paesi terzi).

- Mercato assicurativo guerra (hull/P&I): segnali di cancellazione/rinegoziazione e franchigie.

- Segnali di spillover Mar Rosso (attacchi/intercettazioni): rischio “secondo fronte” sulle rotte.

- Proxy energia (petrolio/gas) come termometro di rischio percepito.

- Stato negoziati/tregua (continuità vs stop&go): impatta finestre operative.

Cosa possiamo fare per te

Pangea Studio Associato(™) con i suoi referenti il loco e la sede in EAU può assistervi per elaborare un piano operativo (Paesi/clienti, rotte, Incoterms, condizioni di pagamento, screening controparti) per ottenere la matrice decisionale più efficace “spedire / rimandare / cambiare rotta” preparare la documentazione logistico bancaria assicurativa