In 60 secondi: cosa è cambiato davvero dopo l’intermezzo decisionale dell’ultimo mese

Oggi la valutazione di rischio si concentra su chi controlla il passaggio, con quali autorizzazioni e con quale rischio sanzionatorio. Dopo il Memorandum USA-Iran, i flussi nello Stretto di Hormuz hanno mostrato segnali di ripresa, ma gli attacchi del 26–27 giugno e la sospensione temporanea delle scorte IMO confermano una stabilizzazione fragile. Reuters segnala che restano divergenze su controllo dello Stretto, ispezioni nucleari, fondi iraniani e Libano; Axios riferisce una nuova pausa degli attacchi e colloqui tecnici a Doha.

Cosa è cambiato negli ultimi 15 giorni

Rispetto al pezzo del 15 maggio il punto dove il punto critico era: sequestri/boarding, “pedaggi” o facilitazioni vietate, assicurabilità e bancabilità delle spedizioni.

Ora il quadro è più ambiguo: c’è un accordo politico preliminare, ma non ancora una normalizzazione operativa. La novità pratica è che una parte del traffico riparte, incluso il caricamento saudita a Ras Tanura, ma dentro una cornice in cui Iran, USA, Oman, assicuratori e organismi marittimi non hanno ancora una regola unica accettata. Per l’impresa questo significa: non basta vedere una nave transitare; bisogna verificare rotta, autorizzazioni, banca, assicurazione e controparte.

Mappa operativa aggiornata

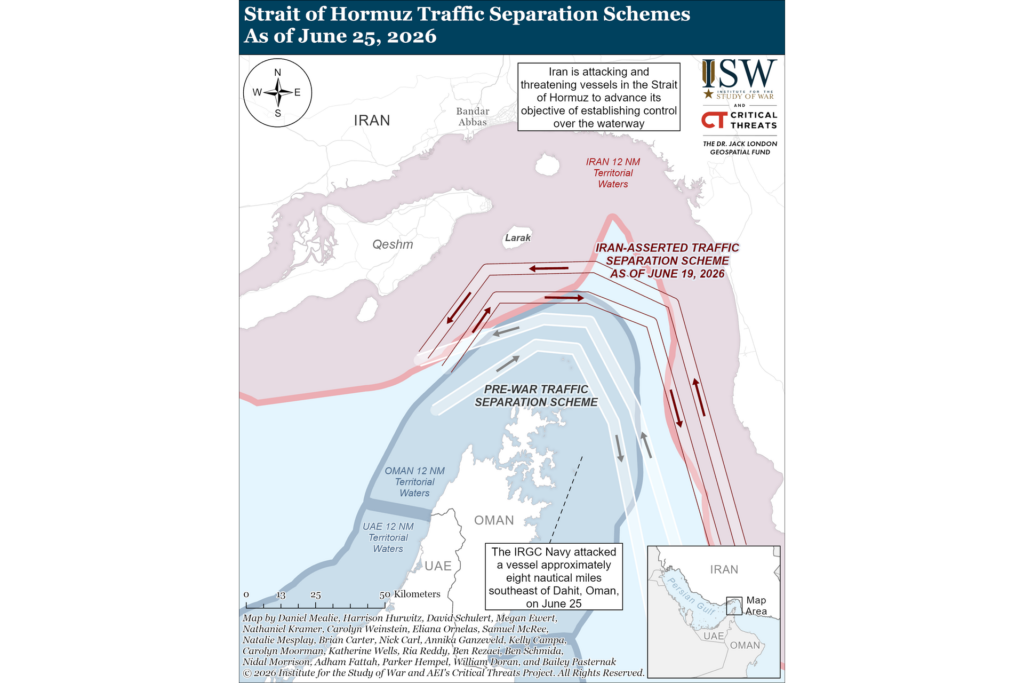

Cosa mostra: Stretto di Hormuz, schema di separazione del traffico aggiornato al 25 giugno 2026. La mappa ISW/CTP mostra la rotta rivendicata dall’Iran, lo schema pre-guerra e l’area dell’attacco IRGC vicino a Dahit, Oman. Il dato conferma che la tregua non equivale ancora a normalizzazione operativa.

Tre scenari

0–90 giorni: traiettoria, punti critici , impatti business, cosa fare ora

Probabilità: alta di stop-and-go. Punto critico : nuovo attacco a nave commerciale, fallimento dei colloqui di Doha, imposizione di “coordinamenti” iraniani, aumento del rischio assicurativo. Traiettoria: corridoi aperti ma intermittenti, più controlli bancari e assicurativi. Manifatturiero: ritardi su componenti e consegne. Servizi: trasferte e cantieri da autorizzare caso per caso. Prodotti agricoli: rischio su freddo, tempi e fertilizzanti. Fare ora: spedire solo con rotta, copertura guerra, banca e clausole contrattuali pre-validate

90–180 giorni: traiettoria, Punto critico, impatti business, decisioni da preparare

Probabilità: media di tregua tecnica incompleta. Punto critico: accordo su corridoi Oman/Iran, estensione o revoca parziale di sanzioni, missione navale internazionale. Traiettoria: più volumi, ma costi e compliance sopra il livello pre-crisi. Decisioni: doppia logistica, pagamenti più protetti, scorte selettive, revisione Incoterms e penali.

oltre 360 giorni: traiettoria, Punto critico, implicazioni strategiche, scelte strutturali

Probabilità: media di nuova normalità dei colli di bottiglia. Punto critico: istituzionalizzazione di controlli/pedaggi, sanzioni durature, presenza navale stabile. Implicazioni: Golfo ancora interessante, ma meno “semplice”. Scelte: partner locali più solidi, magazzini regionali, fornitori alternativi, listini con clausole energia/noli.

Impatti trasversali per imprese italiane

Export: la priorità è documentale: beneficiario effettivo, rotta, nave, assicurazione, banca, assenza di pagamenti o “donazioni” riconducibili a soggetti iraniani. OFAC avverte che anche pagamenti indiretti o in natura per il passaggio possono generare rischio sanzionatorio; l’UE ha aggiunto misure contro soggetti collegati al sistema di controllo dello Stretto.

Investimenti: rinviare decisioni irreversibili nei Paesi più esposti finché non è chiaro il regime di navigazione e pagamento. Per Emirati, Arabia Saudita, Qatar e Oman: continuare, ma con clausole su forza maggiore, rimpatrio dividendi e cambio regolatorio.

Catena di fornitura: Janes segnala che un corridoio vicino all’Oman può sostenere solo transiti limitati; MARAD mantiene attivo l’avviso su attacchi iraniani, droni, missili, disturbi GNSS e necessità di pianificazione prudente.

Energia e materie prime: EIA prevede ripresa graduale dei flussi nel terzo trimestre 2026, con ritorno ai livelli pre-crisi non prima dell’inizio 2027; Argus segnala volatilità su greggio, GNL, GPL, fertilizzanti, chimica e noli.

Decisioni consigliate (prossime 2 settimane): 5 mosse pratiche

- Riclassificare ordini MENA: spedire, attendere, cambiare rotta.

- Verificare assicurazione guerra, P&I, esclusioni e franchigie.

- Inserire clausola “no tolls/no facilitation” nei mandati logistici.

- Usare pagamenti confermati o milestone; ridurre scoperti.

- Aggiornare listini con clausola energia/noli e tempi variabili.

Indicatori da monitorare (watchlist)

- Transiti Hormuz e Ras Tanura: misurano ritorno fisico dei flussi.

- Colloqui USA-Iran-Oman: definiscono regole operative.

- Avvisi MARAD/UKMTO/IMO: impattano assicurazioni e rotte.

- Nuove sanzioni OFAC/UE: cambiano banche e compliance.

- Prezzi Brent, diesel, GNL: anticipano costi.

- Premi guerra e noli: indicano rischio reale.

- Libano e Houthi/Bab el-Mandeb: rischio contagio rotte.

- Fertilizzanti e ammoniaca: impatto su prodotti agricoli.