In 60 secondi: cosa cambia davvero

Stiamo assistendo ad uno scale up del rischio MO / Stretto di Hormuz : da una dimensione “solo” noli e ritardi ad una dimensione “ sistema a accesso condizionato “ (corridoio controllato + vetting + possibili pedaggi), con rischio compliance per chi paga/coordina (anche via intermediari) con attori collegati all’IRGC.

La vera frattura operativa sul fronte assicurativo : coperture hull war e alcune coperture P&I vengono cancellate/ricontrattate, e senza copertura la merce semplicemente non parte.

Sul fronte energia, il mercato sta prezzando uno shock più lungo: prezzi alti che non rientrano “automaticamente” anche in caso di de-escalation rapida.

In parallelo, l’UE rafforza la postura marittima sul Mar Rosso (Aspides/Atalanta) e l’Italia istituzionalizza un presidio export dedicato alla crisi.

Cosa è cambiato negli ultimi 15 giorni rispetto all’articolo precedente

Nell’articolo precedente il punto chiave su cui ci eravamo fermati era: non stai pagando solo trasporto, stai pagando incertezza, con focus su war risk/P&I e franchigie e sul rischio “doppio shock” Hormuz + Suez/Mar Rosso.

Oggi l’incertezza si è “materializzata” in regole di passaggio di fatto: Iran/IRGC chiedono coordinamento, dati nave/cargo/crew e stanno codificando un regime di corridoio/pedaggio (anche in valuta alternativa: yuan nel caso), con contestazioni di legittimità e ricadute su sanzioni.

Secondo S&P Global, la stretta più concreta è assicurativa: acquistare hull war cover per attraversare Hormuz è quasi impossibile, e parte del mercato P&I ha dato notice di cancellazione su porzioni di copertura guerra (poi eventualmente reinseribili a nuove condizioni).

Infine, la dimensione “sistema Paese” si sta muovendo: Sala Export alla Farnesina con prima riunione operativa su Hormuz; e UE aggiorna mandati navali per sicurezza marittima (incluso focus su infrastrutture critiche).

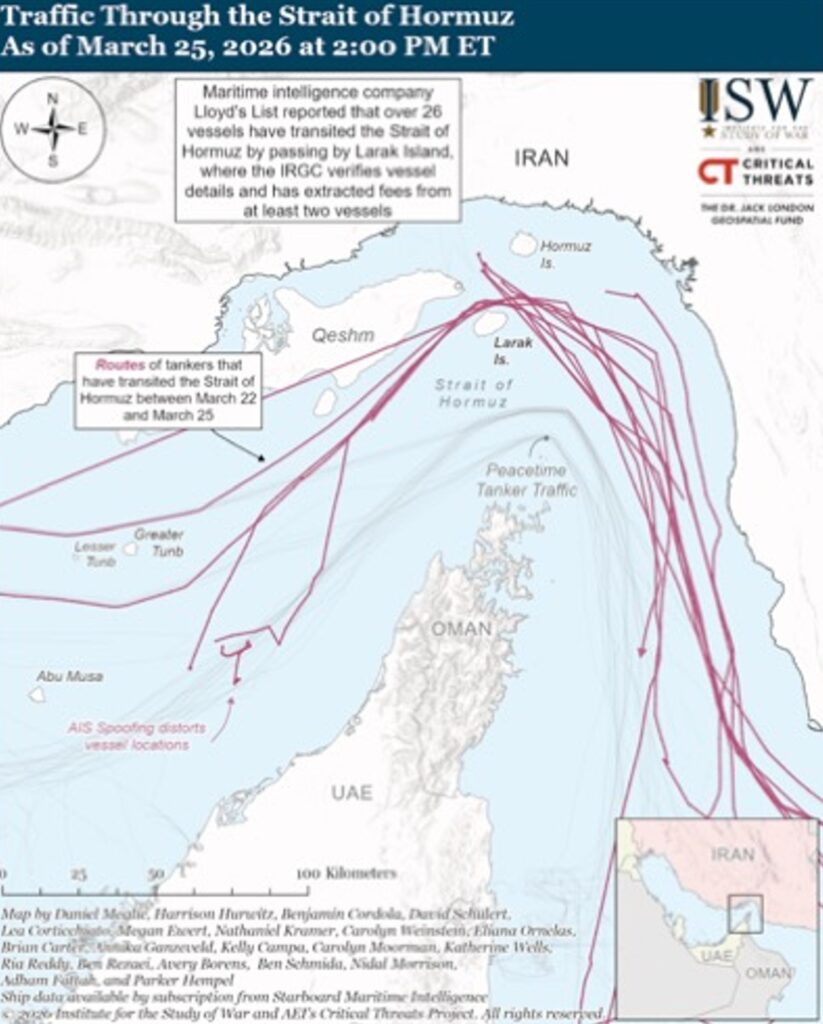

Mappa operativa aggiornata

La mappa (ISW/CTP via Critical Threats) mostra rotte di petroliere transitate tra 22–25 marzo e l’evidenza di corridoi “verificati”; segnala anche che lo spoofing AIS può distorcere le posizioni.

Tre scenari

0–90 giorni: traiettoria, trigger, impatti business, cosa fare ora

Traiettoria plausibile: Hormuz resta “semi-chiuso” per il mercato commerciale (pochi transiti selezionati), mentre si negozia su cessate il fuoco/condizioni di riapertura; Red Sea torna un rischio di “secondo fronte” (anche solo per effetto emulazione/pressione).

Punti che vanno monitorati ( trigger points) : escalation su shipping/porti, irrigidimento del regime di vetting/pedaggio, nuove liste sanzionatorie o enforcement su pagamenti/assicurazioni.

Impatti (macro):

- Manifatturiero: ordini “fermi” per assicurabilità e incertezza consegne; revisione prezzi/Incoterms.

- Servizi: trasferte e operations più fragili (volatilità voli/capacità cargo).

- Prodotti agricoli: rischio tempi/catena del freddo + oscillazioni costi energia/trasporto.

Cosa fare ora: “stress test” spedizioni entro 30–45 giorni su coperture e alternative di rotta; bloccare in contratto chi paga surcharge e cosa succede se la copertura salta.

90–180 giorni: traiettoria plausibile , trigger, impatti business, decisioni da preparare

Traiettoria plausibile: riapertura parziale con scorte di sicurezza, ma premi assicurativi e tempi non tornano ai livelli pre-crisi; energia resta più cara e volatile.

Trigger: normalizzazione militare + garanzie internazionali di navigazione (scorte/convogli), oppure al contrario sanzioni/incidenti che “cristallizzano” la chiusura di fatto.

Impatti:

- Manifatturiero: scelta tra buffer scorte vs perdita competitività su tempi.

- Servizi: riallocazione personale/fornitori regionali; clausole di continuità.

- Agricoli: rinegoziazione calendari e canali logistici.

Decisioni da preparare: doppia catena logistica (mare + opzione aerea “di emergenza”), e portafoglio clienti con soglie di rischio-paese e rischio pagamento.

Oltre 360 giorni: traiettoria, implicazioni strategiche, scelte strutturali

Traiettoria plausibile: “nuova normalità” con tassazione/controllo politico dei choke point come leva, e compliance più dura su pagamenti e intermediari.

Trigger: istituzionalizzazione di pedaggi/permessi; riallineamenti regionali; consolidamento sanzioni UE/USA.

Scelte strutturali: ridisegno rete distributiva MENA (magazzini, franchising, partner), e policy “no-go” per rotte/porti quando la copertura assicurativa è non standard.

Impatti trasversali per imprese italiane

Export (logistica, pagamenti, compliance/sanzioni, rischio cliente)

- Aumenta il rischio di pagamenti “bloccati” se emergono contatti con intermediari collegati a soggetti sanzionati; serve screening più profondo e prove documentali.

Investimenti (tempistiche, rischio regolatorio, rimpatrio capitali/dividendi)

- Maggiori frizioni operative e reputazionali; utile agganciarsi ai canali “Sistema Italia” attivati (Farnesina/Sala Export).

Catena di fornitura (rotte, tempi, assicurazioni, alternative)

- Il collo di bottiglia è assicurabilità: senza hull war cover/P&I adeguate, i vettori non imbarcano.

Energia e materie prime (driver e implicazioni su costi)

- Driver principali: rischio Hormuz + aspettative di durata. L’UE avverte che i prezzi possono restare elevati anche dopo la fine delle ostilità.

Decisioni consigliate (prossime 2 settimane): 5 mosse pratiche

- Audit contratti/Incoterms: chiarire surcharge, assicurazione, “chi decide la rotta” e trigger di sospensione.

- Check assicurativo preventivo (non a spedizione partita): hull war + P&I + franchigie; piano B se “notice di cancellazione”.

- Compliance sprint: screening clienti/banche/intermediari; regole interne “no IRGC-linked intermediaries” salvo parere legale.

- Piano capacità: bloccare slot alternativi (aereo/terra dove possibile) e tempi cuscinetto su ordini critici.

- Comunicazione commerciale: aggiornare listini e tempi consegna con una “finestra” (non una data), per evitare penali e contenziosi.

6–10 indicatori da monitorare

- Regime IRGC su Hormuz: requisiti documentali/fee/escorte.

- Mercato assicurativo: disponibilità hull war e condizioni P&I.

- Prezzi energia e forward (segnale di durata percepita).

- Decisioni UE su missioni e sicurezza marittima (Aspides/Atalanta).

- Aggiornamenti sanzioni UE (missili/droni e liste collegate).

- Operatività hub aerei del Golfo (riduzioni schedule/capacità cargo).

Vuoi capire rapidamente quanto la crisi del Medio Oriente può impattare sullo sviluppo internazionale della tua impresa?

Contattaci

Ti daremo una risposta rapida e concreta su come affrontare la crisi